家を買う際には住宅ローンの頭金に加えて、物件価格の3〜10%の初期費用がかかります。初期費用が「どのタイミング」で「いくらかかる」か理解していないと、適切にお金の準備ができないリスクがあります。

家を買う際の初期費用は「諸費用」と表記されることが一般的です。どちらも同じ意味で使われているので、家を買う際の書類等で諸費用と書かれている場合は、購入時に支払うお金であると理解しておきましょう。

そこでこの記事では、家を買う際の初期費用について解説しますので、ぜひ参考にしてください。

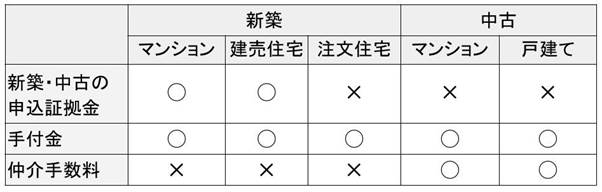

申込み・契約時

家の申込み・契約時には、ハウスメーカーや不動産会社への支払いが発生します。初期費用として必要になるのは、以下の3つですが、物件の種類によって必要の有無が異なります。

申込証拠金:2~10万円

申込証拠金とは買主が購入意思を示す証として、売買契約締結前に不動産会社などの売主に支払うお金です。売主は申込証拠金を支払った買主を優先しなければならないため、他の人に家を売れなくなります。買主にとっては、家を優先的に購入できる権利を確保するための費用と言えます。また買主は申込証拠金を支払ったあとでも、購入のキャンセルが可能であり、その場合は申込証拠金は戻ってきます。最終的に購入に至った場合、申込証拠金は手付金の一部になります。

手付金:物件価格の5~10%

手付金とは売買契約時に、契約の成立を担保することを目的に買主が売主に支払うお金です。手付金は物件の引き渡し時は、売買代金の一部に充てられます。手付金の特徴は、買主と売主双方が売買契約を解除する権利を持つ「解約手付」の役割も果たす点です。買主は手付金として支払ったお金を放棄することで、売買契約の解除が可能です。また、売主は手付金の2倍の金額を買主に支払うことで、売買契約を解約できます。

仲介手数料:物件価格×3%+6万円+消費税(400万超の物件)

仲介手数料とは中古住宅を購入する際に、物件を紹介したり売主と買主の間に入って調整を行ったりした不動産会社に支払うお金です。仲介手数料の上限の算出方法は、宅地建物取引業法で定められています。物件価格が400万円を超える場合には「物件価格×3%+ 6万円+消費税」で計算します。例えば、2,000万円の物件の仲介手数料の上限額は「2,000万円×3%+ 6万円+消費税」で72.6万円(上限)です。

参考:宅地建物取引業者が宅地又は建物の売買等に関して受けることができる報酬の額

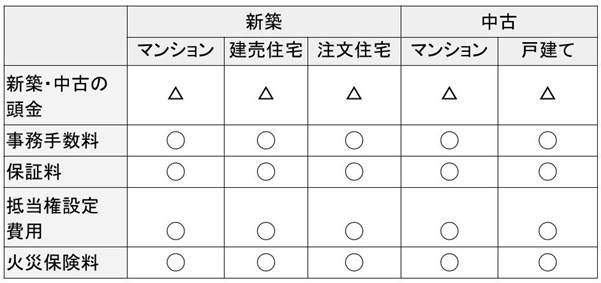

住宅ローンを利用する場合の初期費用

住宅ローンを組む際に必要な費用は「頭金」と「諸費用」に分けられます。住宅ローン契約時に必要な初期費用は、以下の6つです。

頭金:物件価格の10~20%

頭金とは住宅購入費用に対して、住宅ローンの借り入れ以外に用意するお金です。頭金として用意するお金の相場は物件価格の10〜20%程度です。頭金を多く準備できれば、住宅ローンで借り入れる金額が少なくて済むため返済が楽になります。一方で金融機関によっては、頭金不要で組める住宅ローンもあります。頭金の金額は、住宅ローンの返済計画と併せて検討することが重要です。

事務手数料:3~5万円

事務手数料とは住宅ローン手続きの事務費用として、金融機関に支払うお金です。金額は金融機関によって異なり、借入額の数%という「定率型」と、料金が定められた「定額型」の2つのパターンがあります。相場は定率型が借入額の1〜3%程度、定額型が3〜5万円程度です。保証料:数10万~100万円

保証料は住宅ローンが返済できなくなった際に、金融機関への返済を肩代わりしてくれる保証会社を利用するために必要なお金です。住宅ローンは長期の借り入れとなるため、金融機関にとって借り主が将来返済できなくなるリスクへの備えが必要です。そのことから、金融機関は住宅ローンを組む際に借り主に保証会社への契約を求めます。

保証料の支払いは契約時に一括で支払う「前払い型」と、毎月住宅ローンの返済時に金利に上乗せする「金利上乗せ型」の2つの方法があります。金額の相場は前払い型で数10万円〜100万円、金利上乗せ型で借入額の0.5〜2%です。

抵当権設定費用:借入額×0.1~0.4%

住宅ローンを組む際には、万が一返済ができなくなった場合に備えて土地と建物に抵当権を設定します。返済ができなくなった場合には、抵当権を設定した不動産を売却して返済に充てます。住宅ローン契約時には、抵当権を設定するための手続き費用が必要です。法務局で「抵当権設定登記」を行う際に「住宅ローンの借入額✕0.1%」の登録免許税を支払う必要があります。

参考:登録免許税の税率の軽減措置に関するお知らせ

火災保険料:3~10万円

住宅ローンを組む際には、火災保険への加入が義務付けられます。金融機関にとって火災は、担保となる住宅が消失する大きなリスクであるためです。火災保険料は、加入時の建築年月や新築時の購入価格を元に算出されます。また近年は、震災に対応した地震保険に加入するケースも多くあります。保険料は地震保険を含めると10万円/年程度が相場です。

物件取得時の費用

物件を自身の名義にする際には、家の登記費用や各種税金の支払いが必要です。初期費用としては以下の3つが挙げられます。

登録免許税:固定資産税評価額×2%

家の取得後には法務局に登記が必要です。家は登記簿に記載されてはじめて、第三者に対して自身の所有している物件であることを証明できます。新築の場合には「所有権保存登記」、中古住宅の場合には「所有権移転登記」という方法で登記します。登記費用としては、登録免許税が必要です。また登記を司法書士に依頼する場合には、申請代行費用がかかります。登録免許税は「課税評価額×税率」で計算されます。登録免許税の計算は、以下のとおりです。

- ●新築住宅の購入:不動産価額×0.15%(令和6年3月31日以降0.4%)

- ●中古住宅の購入:不動産価額×0.3%(令和6年3月31日以降2.0%)

- ●土地の購入:不動産価額×1.5%(令和8年3月31日以降2.0%)

- ●抵当権の設定登記:不動産価額×0.1%(令和6年3月31日以降0.4%)

不動産価額は、固定資産課税台帳の固定資産課税明細書に記されている価格です。また上記の税率は、現在適用されている軽減税率の期間が異なる点をご確認ください。

参考:登録免許税の税率の軽減措置に関するお知らせ

税金

物件取得時には以下の3つの税金の支払いが必要です。●不動産取得税

●印紙税

●固定資産税

●消費税

不動産取得税とは、土地や建物を取得した際に1度だけかかる税金です。固定資産税額の3〜4%が目安で、割合は取得年月日により異なります。ただし、固定資産税評価額が1,200万円以下の場合には非課税になります。

印紙税は課税文書である「不動産売買契約書」「建築工事請負契約書」の作成に必要です。金額は物件価額が1,000万円超・5,000万円以下の場合2万円です。

固定資産税は物件取得時だけでなく毎年1月1日時点に不動産所有者であれば支払う必要があります。金額は「固定資産税評価額×1.4%」で計算します。また家が都市計画区域の「市街化区域」内に位置する場合には、都市計画税の支払いも毎年必要です。

消費税は家の購入や建築費用にかかる税金です。ただし、土地の購入には消費税はかかりません。

引越し費用:7〜15万円

物件を取得すれば、新生活を始めるための引越し費用が必要です。引越し会社に依頼する場合には、荷物の量や運ぶ距離によって費用が大きく変動します。また2〜4月の引越し会社の繁忙期には、料金が高くなります。単身の場合は10万円以下で収まりますが、荷物の多い家族の場合には10〜15万円程度の費用を準備しておく必要があるでしょう。

参考:引っ越し見積もり価格はだいたいいくら?時期や移動距離別の平均金額や業者の選び方、費用を安くする方法を紹介|引越し見積もり・比較【SUUMO】

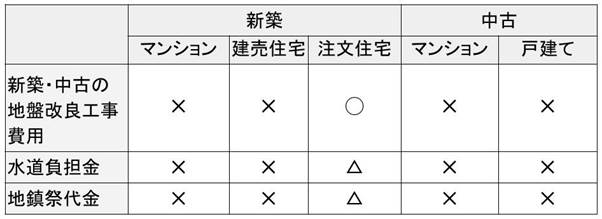

新築戸建の場合の初期費用

新築戸建の場合には、以下の初期費用がかかる場合があります。

地盤改良工事費用は住宅の基礎の下の地盤を補強する際に必要です。地盤改良工事は建築予定地が軟弱地盤や、液状化の可能性がある場合に必要となります。地盤改良工事をするには、まず地盤調査として5~30万円程度の費用が必要です。地盤改良工事自体の費用は30〜150万円程度であるため、調査費と合わせて比較的高額になります。

水道負担金は建築予定地が元々住宅用ではなかったなどの理由で、水道管が引き込まれていない場合に必要な費用です。分譲地や元々家が建っていた土地では、多くの場合水道管は引き込まれています。費用は15〜50万円程度が目安です。

その他、地域の風習などによって新築工事の前に神主を招いて安全祈願を行う場合には地鎮祭代金がかかります。

家を買う際の初期費用を安く抑える3つの方法

家を買う際には、住宅ローンの頭金以外にも多くの初期費用がかかります。こちらでは、初期費用を安く抑えるための方法を解説します。

住宅ローンに諸費用を組み込む

金融機関によっては、頭金を除く諸費用の一部を住宅ローンに組み込んで支払うことが可能です。また、一般のフリーローンなどで借り入れる方法もあります。住宅ローンに組み込むことで返済を一本化できる点や、返済金額を住宅ローン控除に組み入れられることがメリットです。諸費用を借り入れで支払う場合には、住宅ローンに組み入れられる金融機関を利用すると良いでしょう。

ただし住宅ローンの借入金額が増えると、利息が増加します。そのため、総支払額が頭金を支払った場合に比べて高額になる点を理解しておく必要があります。

手数料の安い住宅ローンを選ぶ

金融機関に支払う事務手数料や保証料の金額は、金融機関によって異なります。住宅ローンに関する諸費用を抑えるには、手数料の安い金融機関を選びましょう。また保証料不要の住宅ローンを提供している金融機関もありますが「金利が高い」などのデメリットがあるため、条件を細かく確認することが大切です。

仲介手数料の価格交渉を行う

不動産会社に支払う仲介手数料は、交渉次第で下げてもらえる可能性があります。仲介手数料について、法律で定められている項目は上限金額だけです。不動産会社によっては、仲介手数料無料の会社もあります。不動産会社と交渉する際は、仲介手数料が減額できないか確認してみると良いでしょう。

家を買う際は物件金額だけでなく諸費用も含めて予算を検討しましょう

家を買う際の初期費用は、住宅ローン頭金以外にも数多くの諸費用が必要です。多くの場合、住宅ローンの頭金として物件価格の10〜20%、諸費用として3〜10%が必要になります。

予算を検討する際には物件価格だけで計算すると、後に費用が不足してしまいます。物件価格に加えて、自身の場合にはどのような初期費用が必要になるか確認した上で、予算を組みましょう。