火災保険のオプションとして加入できる「地震保険」について、必要かどうか迷っている人は多いのではないでしょうか。地震保険に加入しておくと、地震災害によって家屋や家財が損害を受けた際に補償を受けられます。

しかし、マンションに住む場合には居住スペース以外にも、エントランスホールや階段、エレベーターなどの共用部分も存在するため、個人で契約した地震保険がどの範囲までを補償の対象とするのかなど疑問に思うことがあるでしょう。

この記事ではマンションに住む方向けに、地震保険の加入が必要かどうかや、地震保険の補償範囲、損害を受けた際に受け取れる保険金や、地震保険料の目安などを説明します。

また、地震保険に加入することで、税金の控除を受けられることもありますので、契約するか迷っている場合は参考にしてみてください。

【基礎知識】マンションの地震保険に加入するべき?

マンションは木造の家屋に比べて耐震性の高い建物だといえます。しかし地震が多発する日本では、万が一の時のためにマンションでも地震保険を備えておくと安心です。

地震保険が誕生したのは、1964年に起きた新潟地震がきっかけでした。地震により大きな被害がでたのにもかかわらず、火災保険では地震によって受けた被害を補償することができなかったのです。

この問題を解消するために損害保険業界と政府は共同で、地震に備えるための保険を導入しようと検討しました。

地震保険の基本情報

地震保険に加入することにより、「地震」「噴火」「津波」によって、火災・損壊・埋没・流出が起きた際の損害が補償されます。ただし、地震保険は単体で加入できないので注意しましょう。地震保険に加入するには、まず火災保険に加入し、オプションとして地震保険を付帯させることで契約が可能になります。

火災保険では、火災のほかに風災や水災などの自然災害(地震・噴火・津波を除く)による損害でも補償を受けられることがあります。地震保険は火災保険で補償対象外となる地震・噴火・津波による損害に対して補償を受けられるのです。

また火災保険は、損害を受ける以前の状態に原状復帰できるように、「全部補償」として必要な金額を全額受け取ることができます。しかし、地震保険は、火災保険のオプションとしての保険であるため、受け取れる保険金額は火災保険金額の50%までといった上限が設けられています。

地震保険の加入状況

火災保険と合わせて、地震保険がどれほどの割合で加入されているかをみてみましょう。以下の表で2011年度から2020年度の数値をみると、ゆるやかではありますが、年々増加している傾向がみられます。[注1]

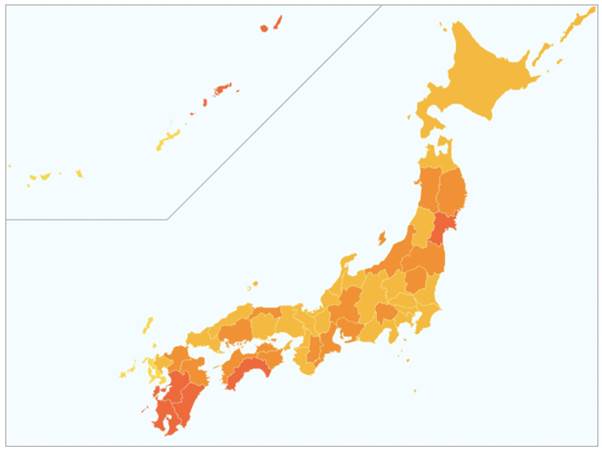

次の表は都道府県別の地震保険加入率を表したものです。3種類のオレンジ色に塗り分けており、最も濃いオレンジ色の地域が加入率80%を超えているところ、次に濃いオレンジ色の地域が7%を超えているところです。[注1]

※この統計は、損害保険会社が取り扱う住居用建物および家財を対象とした「地震保険」の付帯率です。各種共済などは含まれていません。

日本では、地震の被害が各地で起きています。「地震保険に加入していればよかった」と後悔する前に、加入について検討しておきましょう。

[注1]損害保険料算出機構|グラフで見る!地震保険統計速報

https://www.giroj.or.jp/databank/earthquake.html

地震保険に加入するかどうかの判断基準

マンションは多くの場合、耐震性や耐久性などに優れた建物であるため、地震保険が本当に必要なのか迷うこともあるでしょう。地震保険に加入するかどうかを判断するには、以下を基準に検討してみましょう。地震・火災・津波に強いマンションかどうか

地震保険への加入に迷っている場合には、お住まいのマンションが耐震構造や免震構造、耐火構造になっているかどうか確認してみましょう。耐震基準に適合しているかどうかの目安として、マンションの建てられた時期が一つの判断基準になります。1981年6月1日以降に建築確認済証が発行されている建物は「新耐震基準」をクリアしているため、地震に強い建物であるとされます。

「新耐震基準」とは「震度6強から7程度の地震が起きた際でも倒壊しない水準」であることが必要になる耐震基準です。

中古マンションなどの場合には、マンションのメンテナンス状況によっても建物の強度が変わってきます。定期的に耐震診断が行われており、劣化した部分がきちんと補強されている場合には、ある程度の耐震性が確保されているといえるでしょう。

被災しても生活に困らないかどうか

地震によって住居に被害がでた際に当面の間安定して生活ができる資産がない場合には、地震保険へ加入しておいた方がいいでしょう。地震をはじめとする災害により住宅が全壊等の深刻な被害を受けた際には、「被災者生活再建支援制度」が適用され、国から最大300万円の公的支援を受けられる可能性があります。

しかし、マンションの修繕や家財の修理だけでなく、一時的な生活場所としてアパートを借りるなどの費用も必要だと考えると、公的支援だけでは十分とはいえません。

地震保険に加入していれば、その保険金は建物や家財の修復や購入に充てるだけではなく、住宅ローンの返済や生活費に充てることもできます。

マンション地震保険3つの種類と補償範囲

マンションに住む場合には、マンションの住人が共同で使う「共用部分」と、個人の住居スペースである「専有部分」を持つことになります。

そのため地震保険へ加入する際には「マンションの管理費には保険代が含まれているのか」「自分がどの地震保険を契約することになるのか」などの疑問を解決しておく必要があります。

こちらでは、地震保険の対象となる「共用部分」「専有部分」が示す範囲や誰が契約するのか、補償の対象となる「家財」とはどのようなものであるのかを説明します。

【共用部分】(管理組合で契約)

地震保険の補償対象となる「共用部分」とはマンション全体として管理されている場所を指します。〈共用部分とされる箇所の参考例〉

エントランスホール・エレベーターホール、廊下、階段、バルコニー、管理事務室、集会室、宅配ボックス、屋上、屋根など。

共用部分への地震保険は、一般的にマンションの管理組合によって加入されているため、個人で契約する必要はありません。

しかし実際には、共用部分の地震保険加入率はおよそ4割程度であるため「管理費を払っているから当然保険に加入しているだろう」という考え方は危険です。管理費の安いマンションは、地震保険に未加入の可能性もあるため注意してください。

管理組合で地震保険に加入していない場合、被害がでた際にいつまでも共用部分の修理ができない可能性があります。お住まいのマンションが地震保険に加入しているかどうかは、マンションの管理組合に問い合わせると教えてもらえます。

もし共用部分の地震保険が未加入だった場合は、管理組合の総会で提案し、組合員の過半数から賛成を得ることで地震保険に加入することができます。

【専有部分】(各世帯で契約)

「専有部分」とはマンションの各住人が個別で所有している場所で、共用部分以外の場所(住戸部分)を指します。専有部分への地震保険は、住人が個人で加入する必要があります。具体的には室内の天井・床、壁紙(表層部分)やカーペットが専有部分になります。家の中であってもコンクリート部分や火災感知機などは共用部分に分けられますので、覚えておきましょう。

【家財】(各世帯で契約)

地震保険では、「家財」を保険の対象として契約をすることで補償が可能です。建物の中に収納されている「動かせるもの(動産)」は家財として認められ、具体的には以下のようなものが対象になります。

〈家財の対象となるもの〉

・家具

・家電

・食器や調理器具などの「食器陶器類」

・衣類品や布団などの「衣類寝具類」

・書籍やカメラ、カバンや靴などの「身の回り品」

この他にも、屋根や柱が付いている自転車置場に置かれた自転車や、原動機付自転車(125cc以下)なども家財とされます。

また以下のようなものは「家財」の対象にならないため注意しましょう。

〈家財の対象とならないもの〉

・設備やじゅう器、商品などの「業務に関するもの」

・1個あたり30万円を超える高価なもの(貴金属や美術品)

・通貨や有価証券、切手や印紙

・自動車

・動物や植物

・設計書やデータ

しかしこれらの、家財の対象とならないものでも、地震保険に特約をセットすれば補償の対象となるものもあります。特約を付ける際には、対象としたいものが補償対象であるかをしっかりと確認しておきましょう。

マンションの損害認定基準と受け取れる保険金

地震保険には、マンションがどの程度損害を受けたかを判定する「損害認定基準」が定められています。また、地震保険では保険金の支払い上限は、火災保険金の50%までとされるため注意しましょう。

こちらでは地震保険金が受け取れる損害の程度や、もらえる保険金についてみてみましょう。

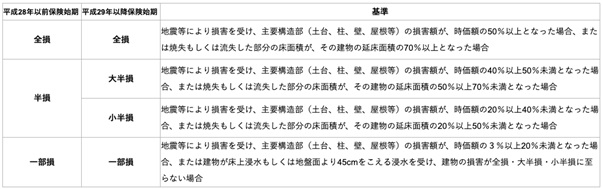

保険金が支払われる損害の程度

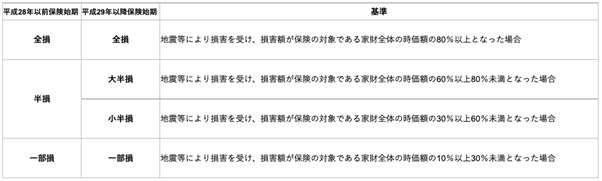

地震保険に加入している場合、加入している保険会社に関係なく「全損・大半損・小半損・一部損」の4つの段階に応じて保険金が支払われます。「全損・大半損・小半損・一部損」の区分は、以下の表の通りです。[注2]

建物

時価額とは、同等のものを新たに建築または購入するのに必要な金額から、使用による消耗分を控除した金額です。

家財

家財の損害区分は建物と異なり、損害額が時価の何%に該当するかによって判断されません。割合の計算は家財の分類ごとの損害割合基準に応じて損害を品目ごとに算出します。

損害によって受け取れる保険金額

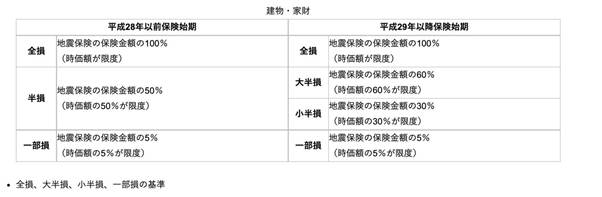

地震保険では、保険の対象である建物または家財の損害区分が全損、大半損、小半損、一部損に応じて保険金が支払われます。具体的には下記の表の通りです。[注2]

また、地震保険で支払われる金額は火災保険の30〜50%の範囲内であり、限度額は建物が上限5,000万円、家財が1,000万円となります。

保険金が受け取れないケースもある

地震保険に加入していても、主に以下のケースに当てはまる場合には保険金が受け取れませんので、確認しておきましょう。[注2]・故意もしくは重大な過失または法令違反による損害

・地震の発生日から10日以上経過後に生じた損害

・戦争、内乱などによる損害

・地震等の際の紛失・盗難の場合

[注2]財務省|地震保険制度の概要

https://www.mof.go.jp/policy/financial_system/earthquake_insurance/jisin.htm#1

マンション地震保険料の目安とお得な割引・控除制度

地震保険は、政府と保険会社によって運営されている公共性の高い保険であることが特徴です。そのため、地震保険の保険料はどの保険会社で加入しても同一料金であり、補償内容も同じです。

また近年、全国的に平均地震保険料は上がり続けており、地域によって引き上げ率に差が出てきています。これは、自然災害が多く発生していることによって、保険金の支払い額が想定を超えて増えてきているためです。

保険への加入は、いざというときの重要な備えになりますが、保険料支払いが家計の負担になってしまっては困ります。なるべく負担を減らすためにはお得な割引・控除制度を積極的に活用しましょう。

地震保険料は都道府県・建物構造によって変わる

地震保険に対して支払う保険料は、立地する都道府県と建物構造によって異なります。[注3]建物構造は次の2区分に分けられ、マンションは「イ構造」に当てはまります。

1.イ構造:

耐火建築物、準耐火建築物および省令準耐火建築物等。主に鉄骨やコンクリート造の建物など。

2.ロ構造:

イ構造以外の建物。主に木造の建物。

「イ構造」は、「ロ構造」よりも地震により受ける揺れや損壊、火災のリスクが低くなるため、保険料が安くなります。

保険料は都道府県によっても異なります。イ構造の建物で「保険金額1,000万円あたり保険期間1年につき」の場合、27道府県において保険料は年間7,400円になります。

しかし、東京都や神奈川県、千葉県などの都心部は保険料が年間27,500円、大阪府や和歌山県などでは年間11,800円といったように一部の地域では基準よりも高い保険料が設定されています。(2021年1月改定時点)

これは地震発生率や、住宅の密集度が関係しているためです。お住まいの都道府県の地震保険料については、財務省のホームページで確認してみましょう。

[注3]財務省|地震保険の基本料率(令和3年1月1日以降保険始期の地震保険契約)

https://www.mof.go.jp/policy/financial_system/earthquake_insurance/standard_premiums.html

地震保険料を安くするお得な割引・控除制度

地震保険には契約する年数によってお得な割引や、控除制度が設けられています。ご自身のマンションが条件に当てはまる場合には、控除制度を活用して保険料の割引を受けられますので確認してみましょう。[注4]【割引制度】

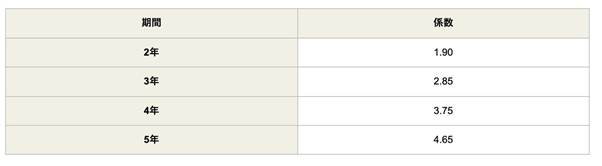

地震保険は2〜5年の長期で契約(長期保険保険料払込特約条項を付した契約)した場合に、保険料が長期係数に乗じて算出されるためお得です。

上記の表を参考にして、保険料が7,400円の場合で5年契約したケースの料金を算出してみましょう。

■7,400円(保険料)×4.65(5年契約の場合の係数)=34,410円

1年単位で5年間契約した場合の保険料は、7,400円×5年間=37,000円になるため、5年の長期契約した場合と比べると合計で2,590円お得になります。

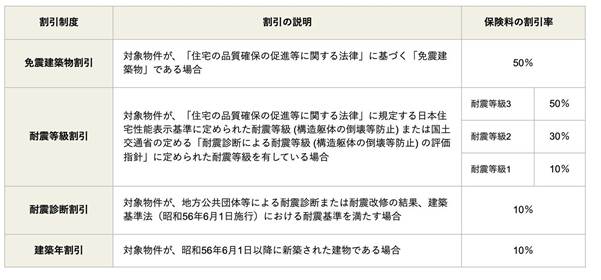

また地震保険には「免震建築物割引」「耐震等級割引」「耐震診断割引」「建築年割引」の4つの割引制度が用意されています。お住まいの物件が条件を満たしていることで割引を受けられますので確認してみましょう。

火災保険も同様に、長期契約の一括払いをすると割安になります。ただし、火災保険の最長契約期間の変更が予定されているので注意が必要です。現在は最長10年契約のプランがありますが、2022年10月以降にはこれが最長5年契約に短縮される見込みです。

これらの割引についての詳しい説明や割引率については、以下の表をご覧ください。

【控除制度】

さらに、地震保険には「地震保険料所得控除制度」も用意されています。これにより、地震保険料を支払っている場合は、所得税(国税)が最高5万円、住民税(地方税)が最高2万5千円を総所得金額等から控除するように申請できます。

地震保険を契約する際にはこれらの割引や控除を活用することで、保険料の負担を軽くできます。

[注4]財務省|地震保険制度の概要

https://www.mof.go.jp/policy/financial_system/earthquake_insurance/jisin.htm#1

まとめ

地震保険は、地震だけでなく噴火や津波が原因で受けた被害も補償してくれる保険です。地震や自然災害が多い日本では、火災保険だけでは補償しきれない損害が発生する可能性は高いと考えられます。マンションに被害があった際、生活の立て直しがしやすいように地震保険への加入を検討してみましょう。

また、加入する場合にはお得な割引や控除制度が用意されています。制度を利用することで家計の負担を減らし、万が一の地震に備えることができるでしょう。