国土交通省の令和2年度住宅市場動向調査によると、住宅を初めて購入した人(一次取得者)の年代別割合は、注文住宅・分譲戸建住宅・分譲マンションいずれも「30代」がもっとも多くなっています。[注1]

ライフイベントの変化をきっかけとしてマイホーム購入を考えている方は、住宅購入までの段取りを確認しておきましょう。住宅購入でつまずきやすいポイントを事前に調べておくことで、スムーズに売買契約を締結することができます。

この記事では、住宅購入の流れや購入から入居までに必要な期間、マイホーム購入で失敗しないための注意点をわかりやすく説明します。

[注1] 国土交通省:令和2年度住宅市場動向調査

https://www.mlit.go.jp/common/001401319.pdf

住宅購入の流れを6つのステップに分けて解説!

注文住宅か分譲戸建・マンション、あるいは中古住宅かによって、住宅購入までのステップは異なります。一般的な住宅購入の流れは次の通りです。

- 1.物件情報を収集し、希望する物件の購入の申込みを行う

- 2.住宅ローンの必要書類を用意し、事前審査を受ける(住宅ローンを組む場合)

- 3.手付金を支払う重要事項説明を受け、売買契約を締結する

- 4.住宅ローンの本申込みを行い、金融機関の本審査を受ける(住宅ローンを組む場合)

- 5.物件見学(内覧)を行い、物件の状態をチェックする

- 6.残金決済を行い、物件の引き渡しを受ける

物件情報を収集し、希望する物件の購入の申込みを行う

まずは理想の住まいについてのイメージを固め、条件が整った物件がないか不動産広告や不動産ポータルサイトなどで情報収集を行いましょう。注文住宅・分譲戸建・マンション・中古住宅など物件の種別はもちろん、立地や周辺環境、外観や間取り、入居可能な時期などの条件を総合的に判断する必要があります。

また、この時期に資金計画を立てて、「自己資金はどれくらい確保できるか」「月々どれくらいの支払いなら無理なく返済できそうか」などを考えておくことも大切です。

気になる物件を見つけたら、不動産会社を通して現地に足を運んで物件見学(内覧)をしましょう。

物件見学で問題がなければ、不動産会社に購入申込みを行います。なお、先着順での申込み受付ではなく人気の高い物件の場合、抽選になる可能性があります。

必要書類を用意し、住宅ローンの事前審査を受ける

マイホームを購入する場合は、民間金融機関や住宅金融支援機構のフラット35の融資など、住宅ローンを利用することが多いです。国土交通省の令和2年度住宅市場動向調査によると、住宅を購入する際に、注文住宅(新築)では80.0%、分譲戸建・マンションでは67.7%、分譲マンションでは62.6%の方が住宅ローンを利用しています。[注1]住宅ローンを利用する場合は、本人確認書類や収入確認用書類などの必要書類を準備し、まずは金融機関の事前審査を受けましょう。

●重要事項説明を受け、売買契約を締結する 不動産会社と売買契約を結ぶ場合、宅地建物取引業法(宅建業法)35条1項の規定により、宅地建物取引士による重要事項説明を受ける必要があります。重要事項説明は売買契約よりも前の日に受けることが一般的ですが、同日に実施するケースもあります。物件について疑問やわからない点がある場合は、重要事項説明の際に質問しましょう。

売買契約を締結するにあたって、準備しておくものは次の通りです。

- ●本人の実印

- ●本人確認書類(運転免許証、マイナンバーカード、パスポートなど)

- ●物件価格に応じた金額の収入印紙

- ●手付金

手付金は住宅購入に必ず必要なもので、売買契約が成立したことを証拠するために支払います。

相場は物件価格の5〜10%が一般的で、一括で支払います。

住宅ローンを申込み、金融機関の本審査を受ける

売買契約を締結したら、住宅ローンを申込む方は金融機関の本審査を受ける必要があります。住宅ローンの本審査では、本人の年収や勤続年数、健康状態、借入れ時の年齢や完済時の年齢などが評価されます。住宅ローンを申し込む流れについては、後の項目で詳しく解説します。

物件見学(内覧)に参加し、物件の状態をチェックする

物件の引き渡し前に、住宅の状態をチェックするための「物件見学(内覧)」が開催されるのが一般的です。なるべく物件見学(内覧)に参加し、「住宅の状態が当初のイメージに合っているか」「契約通りに施工されているか」を確認しましょう。とくに本契約を結んでから建築工事を行う注文住宅の場合、現地で必ず施工品質を確認する必要があります。

残金決済を行い、物件の引き渡しを受ける

内覧チェックで問題がなければ、手付金以外の残金決済を行います。住宅ローンを申し込んでいる場合は、本申し込み済みの金融機関と金銭消費賃貸契約を集結する必要があります。残金決済の際、購入した物件の所有権移転登記や、住宅ローンの抵当権設定登記の手続きも同日に済ませるケースが一般的です。残金決済の手続きが無事に完了したら、不動産会社から新居の鍵を受け取り、物件の引き渡しを受けます。

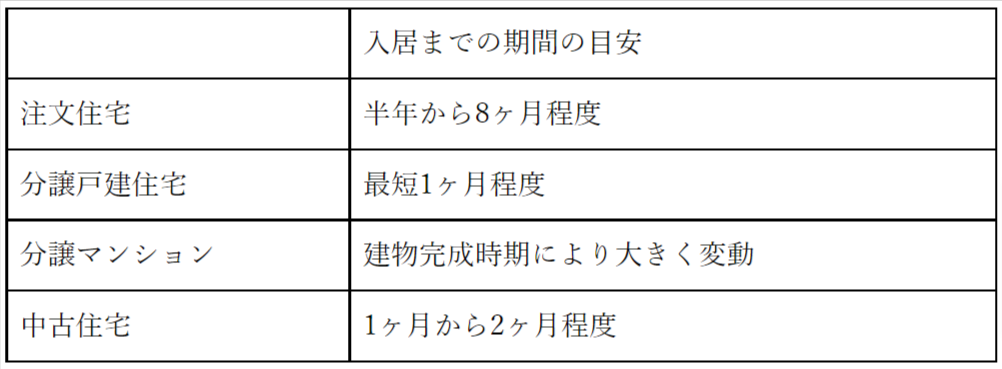

【状況別】契約から住宅へ入居するまでにかかる時間

契約から住宅へ入居するまでにかかる時間は、注文住宅・分譲戸建・分譲マンション・中古住宅など物件の種別によって異なります。たとえば、注文住宅は建築期間があるため物件の引き渡しまでに時間がかかりますが、完成物件の場合は最短1ヶ月での入居が可能です。住宅の契約から入居までの期間の目安は次の通りです。

注文住宅は半年から8ヶ月程度の時間がかかる

注文住宅は仮契約の締結後、設備や間取りを決めたり、インテリアの仕様を細かく話し合ったり、理想の住まいを実現するために時間をかけて打ち合わせをします。また、本契約後に工事を開始し、施工を行います。そのため、注文住宅の仕様にもよりますが、入居まで半年から8ヶ月程度の時間がかかります。

分譲戸建住宅は最短1ヶ月後に入居可能

一方、分譲戸建住宅の場合はすでに建物が完成しているため、購入から最短1ヶ月程度で入居することができます。住宅ローンの手続きや残金決済の完了後、事故やトラブルがなければ即入居が可能です。分譲マンションは建物が完成しているかどうかで入居時期が大きく変動します。

建築中の場合は建物の完成時期を確認し、入居時期を明確にしておきましょう。

中古住宅は1ヶ月から2ヶ月程度で引き渡し

分譲戸建住宅の場合と同様、中古住宅もすでに建物が存在するため、購入から最短1ヶ月程度で物件の引き渡しを受けられます。ただし、居住中の物件を購入した場合、入居者の引っ越しを待つ必要があるため、引き渡しまで2ヶ月程度の時間を要する場合があります。なお、中古住宅をリフォームしたい場合は、購入後ではなく、物件の引き渡し後に実施するのが一般的です。

住宅を購入する際に気をつけたい3つの注意点

マイホームを購入してから後悔しないためには、長期的な観点から物件を選んだり、間取りを決めたりすることが大切です。目先の購入費用だけでなく、将来の家族構成の変化や、長期的なメンテナンスのしやすさも考慮する必要があります。

また、住宅の基礎や構造部分に隠れた欠陥や瑕疵(かし)がないか確認するため、第三者の住宅診断(ホームインスペクション)を受けることも検討しましょう。

将来の家族構成の変化を想定して間取りを決める

住宅の間取りを決めるときは、将来の家族構成の変化も考慮しましょう。たとえば、「子どもは何人欲しいか」「親が要介護になった場合など、将来的に親との同居を選択するか」など、ライフイベントの変化によって、適切な間取りや部屋の数は変わってきます。現在の状況だけではなく、長期的な観点で住宅を購入することが大切です。長期的なメンテナンスのしやすさを考える

住宅を長持ちさせるには、定期的に補修やメンテナンスを行うことが大切です。たとえば、屋根や外壁の使用部材によって住宅の経年劣化のスピードは大きく変化します。住宅を購入するときは、目先の費用だけでなく、長期的なメンテナンスも考慮しましょう。第三者の住宅診断(ホームインスペクション)を受ける

住宅を購入する際は物件見学を実施し、目に見える欠陥がないかチェックする方がほとんどです。しかし、より注意が必要なのが、住宅の基礎や構造部分など目に見えない部分の欠陥です。たとえば、壁や天井の断熱材の状態は外から見えません。そこで、目に見えない欠陥がないかチェックするため、第三者の住宅診断(ホームインスペクション)を受けることをおすすめします。「物件の引き渡し後に追加工事が必要になった」「想定以上に早く補修やメンテナンスが必要になった」という問題を軽減できます。

住宅ローンの手続きの流れ

住宅購入の際に住宅ローンを利用する場合は、次のような流れで申込みを行いましょう。

- 1.複数の金融機関を比較し、条件の良い住宅ローンを探す

- 2.資金計画を立て、金融機関に事前審査を申込む(1週間程度)

- 3.売買契約の締結後、金融機関に本審査を申込む(10日~2週間程度)

- 4.金融機関と住宅ローン契約(金銭消費貸借契約)を締結する

- 5.抵当権設定登記などの手続きを済ませ、融資が実行される

住宅ローンの申込みに必要なものは次の通りです。(金融機関により異なる場合があります)

- ●本人の実印

- ●本人確認書類(運転免許証、マイナンバーカード、パスポートなど)

- ●収入確認用書類(給与所得者は2~3年分の源泉徴収票、個人事業主は2~3期分の確定申告書類)

- ●住所確認書類(住民票など)

- ●金融機関の融資審査申込書

- ●購入物件の特徴がわかる資料(チラシやパンフレット、間取り図、登記事項証明書など)

住宅購入時に利用できる補助金や助成金

住宅を購入する際に、国や自治体が設立した補助金や助成金を利用できます。ただし、補助金や助成金を利用するには一定の条件を満たす必要があります。事前に優遇を受けるための条件や必要書類をチェックしておきましょう。

ここでは、住宅購入時に利用できる補助金や助成金として、「こどもみらい住宅支援事業」「ZEH(ネットゼロエネルギーハウス)補助金」「地域型住宅グリーン化事業」「自治体の補助金制度」の4つを紹介します。

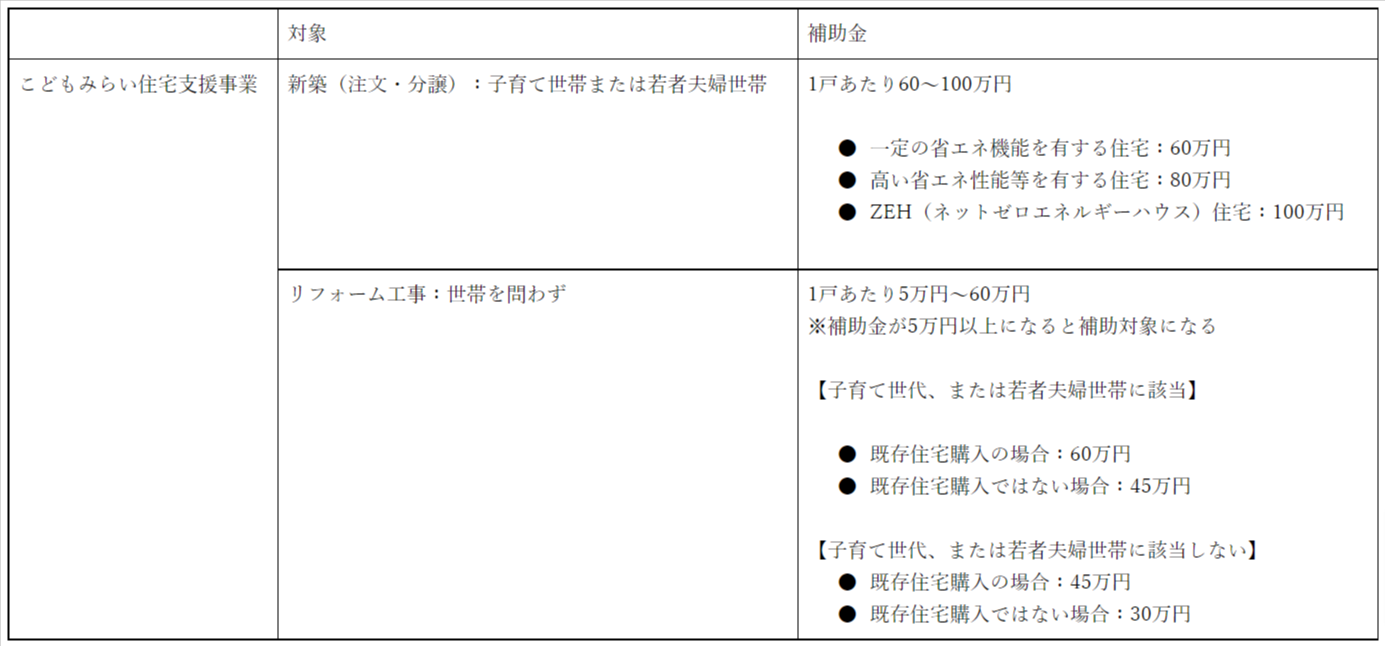

新築住宅やリフォーム工事が対象の「こどもみらい住宅支援事業」

こどもみらい住宅支援事業は国土交通省が実施する補助金制度です。2050年カーボンニュートラルの実現のため、省エネ性能に優れた新築住宅購入や省エネリフォームの費用負担を軽減することを目的としています。新築(注文・分譲)の場合は子育て世帯や若者夫婦世帯、リフォーム工事の場合は世帯を問わず対象となります。なお、「こどもみらい住宅支援事業」は一般の方の申請はできません。

「こどもみらい住宅事業者」の事業者登録を行った住宅事業者と契約を結ぶことで補助金を受けられます。

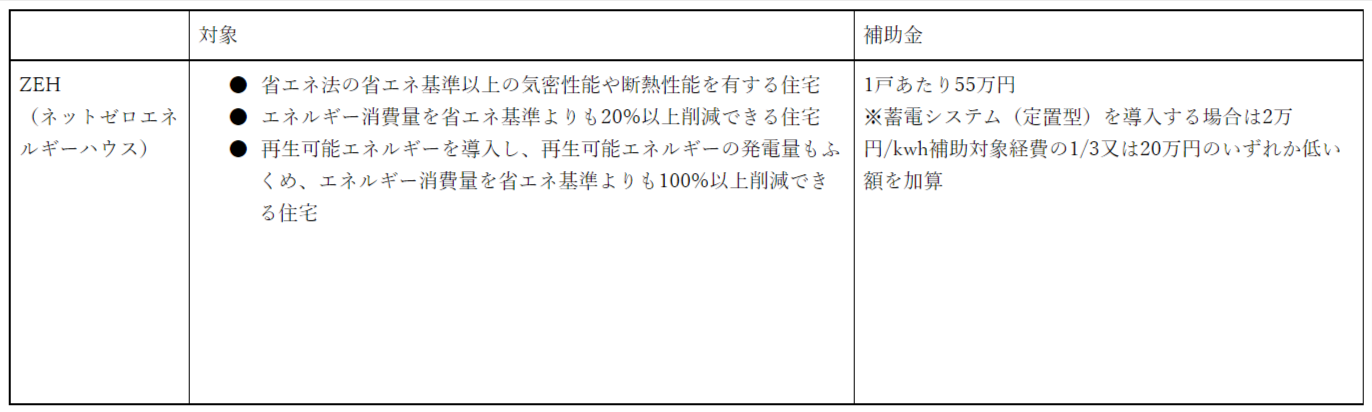

ZEH(ネットゼロエネルギーハウス)補助金

ZEH(ネットゼロエネルギーハウス)補助金は、通称「ゼッチ」と呼ばれ、経済産業省および環境省が実施する補助金制度です。住宅の省エネルギー性能を高めたり、太陽光発電システムなどの再生可能エネルギーを導入したりして、年間のエネルギー収支ゼロを目指す住宅を対象としています。

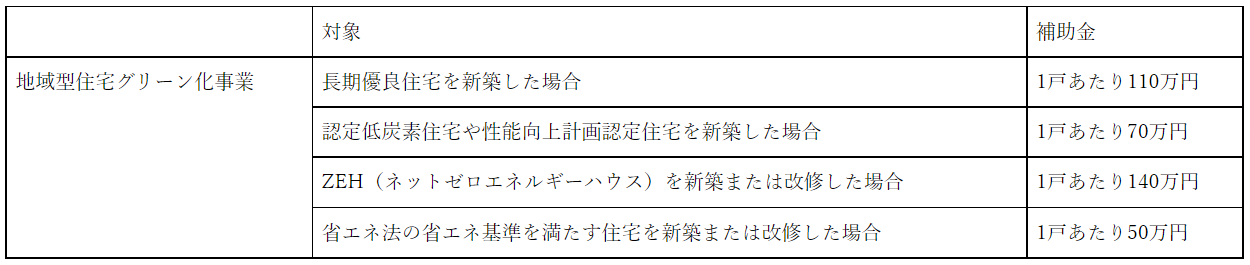

地域型住宅グリーン化事業

地域型住宅グリーン化事業は国土交通省が実施する補助金制度です。国土交通省の採択を受けたグループ(※)、耐久性能や省エネルギー性能に優れた住宅を建築・改修した場合に補助金を受けられます。※国土交通省の採択を受けたグループとは、原木供給、建材、設計、施工など地域の中小規模の工務店を中心にした事業者で構成された集団のこと

自治体の補助金制度

そのほか、お住まいの自治体が独自の補助金や助成金を運営している場合があります。理想の住まいを探すときは、立地や周辺環境、外観や間取りなどの条件に加えて、居住地域の自治体の補助金制度を利用できないかも検討してみましょう。住宅購入の流れや必要なもの、補助金制度について知っておこう

理想の住まいを手に入れるためには、住宅購入までの流れを確認し、余裕を持って準備することが大切です。希望する物件への購入申込みから、残金決済後の物件の引き渡しまで、住宅購入の6つのステップを確認しましょう。住宅購入で失敗しないためのポイントは、「長期的な観点で間取りや設備を選ぶこと」です。住宅ローンの利用に加えて、国や自治体の補助金や助成金が利用できないか事前に検討しましょう。

▽新築分譲マンションのご案内はこちら▽

▽分譲戸建て住宅のご案内はこちら▽

▽近鉄の仲介のご案内はこちら▽

[注1] 国土交通省:令和2年度住宅市場動向調査

https://www.mlit.go.jp/common/001401319.pdf